搜索帝国AI战争:Google的焦虑时刻

作者:365bet登录 发布时间:2025-05-16 09:36

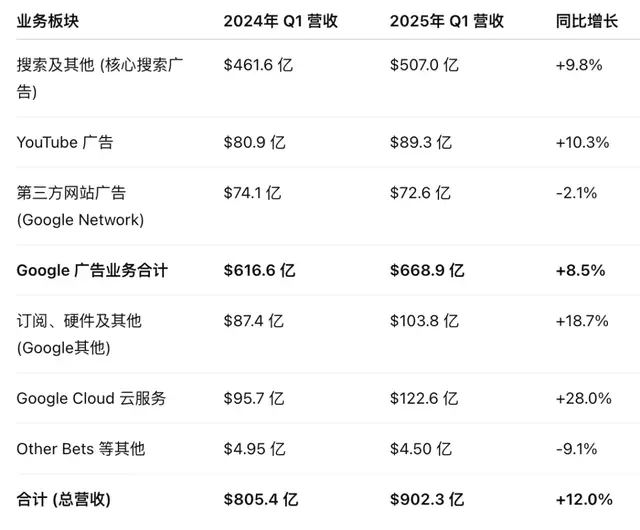

文字| WU DIDUIWEN | Wu Didui曾经,“ Google”几乎成为搜索互联网的代名词。这家出生于车库的公司已经建立了与人类历史信息联系的最大帝国。但是,当AI生成剂像Lightning这样的技术天空中,Google的巨型级巨人巨人开始感到一阵破坏。帝国的浪潮:2025年春季Google焦虑的时刻,硅谷充满了焦虑和不安。 #Google股价的价格正在激起帝国投资者的信心 - GOOGL在2月初短暂地达到了206美元的全日制,仿佛每个人都在控制中;但是到了自由跌倒,在4月初下跌了约145美元。即使在最新的第一季度收入报告中,Alphabet的股价从年初开始下跌了近20%,低于Microsoft和Meta Rivals。他们提供了12%的收入增长,净增长超过40%,但这是为了换取投资者的持续关注。数字背后的故事比冷数据更具启发性。 Google仍然是互联网的收费站。在2025年第一季度,广告收入为668.9亿美元,占总收入的74%; #Youtube广告收入增长10.3%,达到89.3亿美元;云业务增长了28%,达到122.6亿美元。从表面上看,增加收入利润率,丰富的现金和收入增长 - 这是一家完美的经营公司。但是,哪种市场定价不是当前的,而是未来。 #Chatgpt只是Hinot的新产品,它代表了获取信息的全新范式。当人们不必浏览十个网链接即可获得准确的答案时,数十亿美元的Google广告模型面临着什么挑战?数据开始显示范式中这种变化的迹象。扩展全文

根据StatCounter统计数据,共享全球Google搜索MarkeT季度首次下跌90%(约89%),显示出拒绝的迹象最少。

这意味着像Bing和第三方聊天机器人(尤其是Chatgpt)这样的竞争对手分割了一些搜索流量。

在2025年第一季度,付费点击次数仅增加了2%,创造了较低的记录。 Maarthis一方面与全局宏观经济的放缓有关,但另一方面,这是AI的直接响应,它使用户无需单击广告而获取信息。

对于Google搜索广告而言,这被视为一个新的挑战,这也表明AI开发削弱了Google的收入“点击广告”模型。

巨型反击:搜索AI时

Google不知道不可避免的变化。毕竟,Google一直是AI Wave本身的发起人和负责人。但是搜索巨头有宪法的困境。

实际上,Google对AI领域的投资始于十年前,但它的温柔对产品的保守实施抓住了Chatgpt设定的Wave Guard的前领导者。

面对现有的威胁,Mabgoogle正在调整其方法。

自2023年以来,Google宣布了一个名为“搜索体验”(SGE)的计划,该计划为AI生成的摘要答案提供了用户,即搜索结果页面顶部的所谓“ AI概述”。直到2025年初,AI评论功能每月吸引15亿用户。

Google推出了有关AI Bard AI产品的独立演讲,该产品最终将升级到更强大的#Gemini模型。它还增加了对云计算和基础架构的投资。

生成AI的普及还引发了云计算领域的新滚动竞争。培训和认识大量的AI模型需要强大的权力和基础设施,这已成为云服务的新市场提供商。 Openai的后面是Microsoft Azure Cloud。Chatgpt的受欢迎程度等于推动对Azure的计算需求,这有助于Microsoft Cloud吸引许多对AI需求的企业客户。

同样,Amazon AWS推出了自己的生成AI平台(例如Bedrock等),并与许多AI初创公司合作以部署AWS模型。他们直接与Google Cloud(GCP)AI业务竞争。

特别是,在Microsoft拥有明星合作伙伴Openai之后,Azure在AI领域的知名度和认可增加了,使一些客户可以搬到Azure使用OpenAI模型和服务。它给近年来的Google云带来了一些压力,该云迅速增长。

此外,增加了AI模型的开放资源(因为Meta发布的Llama模型)使开发人员本身可以在任何云中运行强大的模型,还可以打破特定云平台的独家优势。

Google知道AI波既是挑战,也是机会,因此它已经投资于Cloud Computing业务。资本支出计划在2025年达到750亿美元,主要是为了扩大服务器,数据中心和网络设备,以提高云基础设施能力。

快速的Google的云业务业务也是该公司转型的亮点。云部门的收入逐年增加28%,更明显的是收入利润率从不到10%增至约18%。在AI驱动的数字化浪潮中,云计算成为一个重要的专栏,Yetra在广告希望中摆脱了Google。

同时,Google Cloud热情地丰富了其AI产品矩阵。

在2025年第一季度,Google仍升级并推出了Gemini 2.5型号,并将其包括在AI Cloud的AI产品线中。业务客户和客户现在可以访问各种预先训练的Google模型(包括文本模型,图像和世代相传的视频,例如Imagen 2,phanaki等),以及通过Google CL进行调整工具Oud的平台顶点AI平台。

Google报告说,它的七个主要产品(Gmail,文档,搜索等)嵌入了AI功能,超过20亿用户使用Google的AI驱动产品;就开发人员生态系统而言,也有数百万开发人员。通过Google的AI平台获取模型服务,并进行Romanceg开发。

Google的响应似乎很慢,但是这确实是全面的,他们不仅开发了Chatgpt产品,而且再次考虑整个业务模型如何在AI期间继续发展。

三足:AI国际象棋技术巨头游戏

在硅谷咖啡馆中,最健谈的是AI霸权主持的霸权,微软/Openai Alliance和Meta。这不仅与技术领导力有关,而且还与未来的互联网控制有关。

当然,马斯克的AI不应被估计。

Microsoft首席执行官Ange Satya Nadella是独一无二的 - 通过投资Openai来获得AI切割功能,很快就会融入G PPT技术用于搜索和寻找Bing,并在不影响现有业务的情况下拥抱变革。例如,Bingchat的启动以搜索中的GPT,GitHub Copilot的介绍,以帮助程序员自动完成代码,并启动Microsoft 365 Copilot作为Office Assistant在Office Family Buckets(Word,Excel,Outlook等)中出现AI作为Office Assistant。

微软没有需要保护的搜索广告帝国,因此它可以在没有任何顾虑的情况下驱动更多,这是混乱的普遍优势。

Google和Openai都是世界研发的主要力量。 Google拥有AI,DeepMind和Google Research的两个主要研究团队,并多次领导学术界(例如出版Transformer Transformer Architectural Papers等)。

Openai通过GPT系列模型使世界惊讶,并展示了训练超级最大尺寸的能力。在Kaibahan,即使微软自己的AI研究不如Google和Openai好,在Openai中,与最终技术的结合了数十亿美元,因此可以将其视为Microsoft + Openai Alliance和Google之间的竞争。

此外,独立开发的Google TPU芯片为大型模型培训提供了硬件优势,而OpenAI主要取决于NVIDIA GPU和Microsoft Azure Computing功率的支持。

尽管Copilot为办公室带来了革命性的能力,但预计将将微软的主导地位结合在一起。

Google在Google Workspace(文档,表格,Gmail等),SG的搜索和Android手机上的合并助手上推出了类似的AI助手Duet AI,但在用户理解和集成方面仍然有GAP比较tobicrosoft。

但是,Google具有更广泛的C端生态分销渠道,例如Android/Chrome,其AI功能可以吸引到各地的用户,这不是Microsoft(Microsoft主要依靠Windows和Office软件场景)。

同时,元数据采用了一条不同寻常的开放资源路线。扎克伯格(Zuckerberg)在2023年的Llama Model上赌注,TA开发的大型Llama语言模型吸引了学术界,并意外地在网上举起了体重。然后,Meta发布了商业许可的Llama2模型。开放式元举措使世界各地的研究人员和开发人员能够免费使用和改进其模型,诞生了许多创新的应用程序。

开放资源的前进速度比任何人想象的要快,而DeepSeek就是一个例子。到目前为止,没有人有护城河或Openai。

#Meta深入社会和内容领域,其AI主要用于推荐算法,内容评论,AR/VR等。梅塔(Meta)说,它有大约10亿用户的ACCESS并使用了在各种产品上运行的AI(例如Reels视频建议,AI过滤器,翻译等)。

面对微软和Meta之间的攻击,Google的反应仍然基于Google本身:一方面,它坚持她能够形成像Gemini这样的MGA顶级模型。另一方面,它正在努力投资基础设施和云平台。同时,它将AI的功能从Android系统到Office工具中纳入了YouTube搜索的所有产品线。

与AI社交平台相比,与创新的新秀相比,Google与Microsoft/OpenAI和Meta的三方竞赛与Microsoft/OpenAI和Meta可以理解为封闭的生态巨头游戏。

Google凭借其在数据,人才,算法和基础架构方面的全面优势,最初在AI的基础研究和应用中占据领先地位。但是,有了一个强大的联盟,Microsoft + Openai利用社区成就的开放资源并迅速差异租用产品迫使Google加快变革,而不再坐在护城河和Refluxyakan中。 Meta采用不同的方法,使用开放的资源和社会国际象棋激发了这种情况,从而提供了各种开发路线的行业。

因此,这不仅是一项技术竞争,而且是业务模型和用户体验之间的全面竞争。微软在商业服务方面非常出色,Meta在社会上掌握数据,而Google涵盖了消费者和业务,每个人都有自己的优势。

Google需要重建护城河

长期以来,Google一直为其技术效率而不是其速度和灵活性感到自豪。 Chatgpt的成功迫使巨大的互联网反思自己:什么使小型竞争对手可以随着产品的变化而克服自己?

这不仅是一个技术问题,而且是文化和组织问题。

当您在世界上建立盈利的广告业务时,保护它就会成为一种本能,并改变了en表示自我怀疑。

Google应该再次访问其产品策略。从搜索到云计算,从YouTube到Android,AI不再是点缀,而是核心。

尽管找到AI可以在短期内减少广告的广告,但它可以创建完整的新业务模型和长期收入来源。因为用户的行为会受到重大变化。

尽管处于特定困境,但Google仍然在技术历史上竞争最激烈的竞争。人们无法达到这是一个优势。

首先是数据的深度和程度。 Day,数十亿美元的呼吸中查询,YouTube上的10亿亿亿亿美元视频观看,无数的地图导航和由Android设备生成的大量数据,这些数据为Google生成了Google独特的培训AI模型的唯一资源。

数据是AI的新石油,Google拥有最大的油田。

第二个是分销通道的垄断。世界各地超过70%的智能手机运行Android SysTEMS和Chrome浏览器的成本超过市场共享的65%,这意味着Google可以将AI的功能直接部署到数十亿美元的设备。相比之下,即使是强大的Openai也需要Microsoft或第三方应用程序才能吸引完成用户。

最后,经济实力削弱了。 Google的账簿有超过900亿美元的现金,每年构成了最多750亿美元的自由现金流,使其能够同时投资于许多技术路线,忍受失败,并根据需要迅速获得创新的创业公司。

对于Google而言,这是一场胜利的战争,搜索不仅是他们的业务,而且是主要身份。失去搜索主导地位意味着失去对互联网进入的控制。

帝国的后半部分,未来就在这里

当历史返回到2020年代中期时,可以将其视为互联网开发的关键点,从被动搜索到主动对话。对于Google,这既是最大的C里西斯和最大的机会。

Google将在短时间内不会被替换,而是重新定义。随着IB从硬件转移到服务,将Microsoft从Windows转移到云计算,好公司的徽标并不总是在一个领域中占主导地位,而是能够在范式移动中充电自己。

Google的最新财务数据表明,这种变化已经开始。

Google Wall Street的仔细定价(P/E仅17个左右,少于26)微软可以反映出对未来的不确定性,但是它为长期投资者提供了思考的空间:控制Internet门户网站,具有巨大数据,具有剩余的技术实力和财务实力的公司的价值?

对于普通用户而言,巨型技术之间的AI斗争意味着更聪明,更个性化的数字体验。对于整个社会,这是关于信息能力重新分配的深刻变化。

在数字文明的下一章中,Google应该努力重新从广告中介到AI ERA基础设施提供商,从信息信息索引器来看。

当搜索框让位于对话框时,当链接让位于AI的答案时,互联网的下一个黄金时代就会打开。谷歌是一个正在搜寻的帝国,需要在前所未有的自我革命中找到一种新的统治逻辑。回到Sohu看看更多

文字| WU DIDUIWEN | Wu Didui曾经,“ Google”几乎成为搜索互联网的代名词。这家出生于车库的公司已经建立了与人类历史信息联系的最大帝国。但是,当AI生成剂像Lightning这样的技术天空中,Google的巨型级巨人巨人开始感到一阵破坏。帝国的浪潮:2025年春季Google焦虑的时刻,硅谷充满了焦虑和不安。 #Google股价的价格正在激起帝国投资者的信心 - GOOGL在2月初短暂地达到了206美元的全日制,仿佛每个人都在控制中;但是到了自由跌倒,在4月初下跌了约145美元。即使在最新的第一季度收入报告中,Alphabet的股价从年初开始下跌了近20%,低于Microsoft和Meta Rivals。他们提供了12%的收入增长,净增长超过40%,但这是为了换取投资者的持续关注。数字背后的故事比冷数据更具启发性。 Google仍然是互联网的收费站。在2025年第一季度,广告收入为668.9亿美元,占总收入的74%; #Youtube广告收入增长10.3%,达到89.3亿美元;云业务增长了28%,达到122.6亿美元。从表面上看,增加收入利润率,丰富的现金和收入增长 - 这是一家完美的经营公司。但是,哪种市场定价不是当前的,而是未来。 #Chatgpt只是Hinot的新产品,它代表了获取信息的全新范式。当人们不必浏览十个网链接即可获得准确的答案时,数十亿美元的Google广告模型面临着什么挑战?数据开始显示范式中这种变化的迹象。扩展全文

根据StatCounter统计数据,共享全球Google搜索MarkeT季度首次下跌90%(约89%),显示出拒绝的迹象最少。

这意味着像Bing和第三方聊天机器人(尤其是Chatgpt)这样的竞争对手分割了一些搜索流量。

在2025年第一季度,付费点击次数仅增加了2%,创造了较低的记录。 Maarthis一方面与全局宏观经济的放缓有关,但另一方面,这是AI的直接响应,它使用户无需单击广告而获取信息。

对于Google搜索广告而言,这被视为一个新的挑战,这也表明AI开发削弱了Google的收入“点击广告”模型。

巨型反击:搜索AI时

Google不知道不可避免的变化。毕竟,Google一直是AI Wave本身的发起人和负责人。但是搜索巨头有宪法的困境。

实际上,Google对AI领域的投资始于十年前,但它的温柔对产品的保守实施抓住了Chatgpt设定的Wave Guard的前领导者。

面对现有的威胁,Mabgoogle正在调整其方法。

自2023年以来,Google宣布了一个名为“搜索体验”(SGE)的计划,该计划为AI生成的摘要答案提供了用户,即搜索结果页面顶部的所谓“ AI概述”。直到2025年初,AI评论功能每月吸引15亿用户。

Google推出了有关AI Bard AI产品的独立演讲,该产品最终将升级到更强大的#Gemini模型。它还增加了对云计算和基础架构的投资。

生成AI的普及还引发了云计算领域的新滚动竞争。培训和认识大量的AI模型需要强大的权力和基础设施,这已成为云服务的新市场提供商。 Openai的后面是Microsoft Azure Cloud。Chatgpt的受欢迎程度等于推动对Azure的计算需求,这有助于Microsoft Cloud吸引许多对AI需求的企业客户。

同样,Amazon AWS推出了自己的生成AI平台(例如Bedrock等),并与许多AI初创公司合作以部署AWS模型。他们直接与Google Cloud(GCP)AI业务竞争。

特别是,在Microsoft拥有明星合作伙伴Openai之后,Azure在AI领域的知名度和认可增加了,使一些客户可以搬到Azure使用OpenAI模型和服务。它给近年来的Google云带来了一些压力,该云迅速增长。

此外,增加了AI模型的开放资源(因为Meta发布的Llama模型)使开发人员本身可以在任何云中运行强大的模型,还可以打破特定云平台的独家优势。

Google知道AI波既是挑战,也是机会,因此它已经投资于Cloud Computing业务。资本支出计划在2025年达到750亿美元,主要是为了扩大服务器,数据中心和网络设备,以提高云基础设施能力。

快速的Google的云业务业务也是该公司转型的亮点。云部门的收入逐年增加28%,更明显的是收入利润率从不到10%增至约18%。在AI驱动的数字化浪潮中,云计算成为一个重要的专栏,Yetra在广告希望中摆脱了Google。

同时,Google Cloud热情地丰富了其AI产品矩阵。

在2025年第一季度,Google仍升级并推出了Gemini 2.5型号,并将其包括在AI Cloud的AI产品线中。业务客户和客户现在可以访问各种预先训练的Google模型(包括文本模型,图像和世代相传的视频,例如Imagen 2,phanaki等),以及通过Google CL进行调整工具Oud的平台顶点AI平台。

Google报告说,它的七个主要产品(Gmail,文档,搜索等)嵌入了AI功能,超过20亿用户使用Google的AI驱动产品;就开发人员生态系统而言,也有数百万开发人员。通过Google的AI平台获取模型服务,并进行Romanceg开发。

Google的响应似乎很慢,但是这确实是全面的,他们不仅开发了Chatgpt产品,而且再次考虑整个业务模型如何在AI期间继续发展。

三足:AI国际象棋技术巨头游戏

在硅谷咖啡馆中,最健谈的是AI霸权主持的霸权,微软/Openai Alliance和Meta。这不仅与技术领导力有关,而且还与未来的互联网控制有关。

当然,马斯克的AI不应被估计。

Microsoft首席执行官Ange Satya Nadella是独一无二的 - 通过投资Openai来获得AI切割功能,很快就会融入G PPT技术用于搜索和寻找Bing,并在不影响现有业务的情况下拥抱变革。例如,Bingchat的启动以搜索中的GPT,GitHub Copilot的介绍,以帮助程序员自动完成代码,并启动Microsoft 365 Copilot作为Office Assistant在Office Family Buckets(Word,Excel,Outlook等)中出现AI作为Office Assistant。

微软没有需要保护的搜索广告帝国,因此它可以在没有任何顾虑的情况下驱动更多,这是混乱的普遍优势。

Google和Openai都是世界研发的主要力量。 Google拥有AI,DeepMind和Google Research的两个主要研究团队,并多次领导学术界(例如出版Transformer Transformer Architectural Papers等)。

Openai通过GPT系列模型使世界惊讶,并展示了训练超级最大尺寸的能力。在Kaibahan,即使微软自己的AI研究不如Google和Openai好,在Openai中,与最终技术的结合了数十亿美元,因此可以将其视为Microsoft + Openai Alliance和Google之间的竞争。

此外,独立开发的Google TPU芯片为大型模型培训提供了硬件优势,而OpenAI主要取决于NVIDIA GPU和Microsoft Azure Computing功率的支持。

尽管Copilot为办公室带来了革命性的能力,但预计将将微软的主导地位结合在一起。

Google在Google Workspace(文档,表格,Gmail等),SG的搜索和Android手机上的合并助手上推出了类似的AI助手Duet AI,但在用户理解和集成方面仍然有GAP比较tobicrosoft。

但是,Google具有更广泛的C端生态分销渠道,例如Android/Chrome,其AI功能可以吸引到各地的用户,这不是Microsoft(Microsoft主要依靠Windows和Office软件场景)。

同时,元数据采用了一条不同寻常的开放资源路线。扎克伯格(Zuckerberg)在2023年的Llama Model上赌注,TA开发的大型Llama语言模型吸引了学术界,并意外地在网上举起了体重。然后,Meta发布了商业许可的Llama2模型。开放式元举措使世界各地的研究人员和开发人员能够免费使用和改进其模型,诞生了许多创新的应用程序。

开放资源的前进速度比任何人想象的要快,而DeepSeek就是一个例子。到目前为止,没有人有护城河或Openai。

#Meta深入社会和内容领域,其AI主要用于推荐算法,内容评论,AR/VR等。梅塔(Meta)说,它有大约10亿用户的ACCESS并使用了在各种产品上运行的AI(例如Reels视频建议,AI过滤器,翻译等)。

面对微软和Meta之间的攻击,Google的反应仍然基于Google本身:一方面,它坚持她能够形成像Gemini这样的MGA顶级模型。另一方面,它正在努力投资基础设施和云平台。同时,它将AI的功能从Android系统到Office工具中纳入了YouTube搜索的所有产品线。

与AI社交平台相比,与创新的新秀相比,Google与Microsoft/OpenAI和Meta的三方竞赛与Microsoft/OpenAI和Meta可以理解为封闭的生态巨头游戏。

Google凭借其在数据,人才,算法和基础架构方面的全面优势,最初在AI的基础研究和应用中占据领先地位。但是,有了一个强大的联盟,Microsoft + Openai利用社区成就的开放资源并迅速差异租用产品迫使Google加快变革,而不再坐在护城河和Refluxyakan中。 Meta采用不同的方法,使用开放的资源和社会国际象棋激发了这种情况,从而提供了各种开发路线的行业。

因此,这不仅是一项技术竞争,而且是业务模型和用户体验之间的全面竞争。微软在商业服务方面非常出色,Meta在社会上掌握数据,而Google涵盖了消费者和业务,每个人都有自己的优势。

Google需要重建护城河

长期以来,Google一直为其技术效率而不是其速度和灵活性感到自豪。 Chatgpt的成功迫使巨大的互联网反思自己:什么使小型竞争对手可以随着产品的变化而克服自己?

这不仅是一个技术问题,而且是文化和组织问题。

当您在世界上建立盈利的广告业务时,保护它就会成为一种本能,并改变了en表示自我怀疑。

Google应该再次访问其产品策略。从搜索到云计算,从YouTube到Android,AI不再是点缀,而是核心。

尽管找到AI可以在短期内减少广告的广告,但它可以创建完整的新业务模型和长期收入来源。因为用户的行为会受到重大变化。

尽管处于特定困境,但Google仍然在技术历史上竞争最激烈的竞争。人们无法达到这是一个优势。

首先是数据的深度和程度。 Day,数十亿美元的呼吸中查询,YouTube上的10亿亿亿亿美元视频观看,无数的地图导航和由Android设备生成的大量数据,这些数据为Google生成了Google独特的培训AI模型的唯一资源。

数据是AI的新石油,Google拥有最大的油田。

第二个是分销通道的垄断。世界各地超过70%的智能手机运行Android SysTEMS和Chrome浏览器的成本超过市场共享的65%,这意味着Google可以将AI的功能直接部署到数十亿美元的设备。相比之下,即使是强大的Openai也需要Microsoft或第三方应用程序才能吸引完成用户。

最后,经济实力削弱了。 Google的账簿有超过900亿美元的现金,每年构成了最多750亿美元的自由现金流,使其能够同时投资于许多技术路线,忍受失败,并根据需要迅速获得创新的创业公司。

对于Google而言,这是一场胜利的战争,搜索不仅是他们的业务,而且是主要身份。失去搜索主导地位意味着失去对互联网进入的控制。

帝国的后半部分,未来就在这里

当历史返回到2020年代中期时,可以将其视为互联网开发的关键点,从被动搜索到主动对话。对于Google,这既是最大的C里西斯和最大的机会。

Google将在短时间内不会被替换,而是重新定义。随着IB从硬件转移到服务,将Microsoft从Windows转移到云计算,好公司的徽标并不总是在一个领域中占主导地位,而是能够在范式移动中充电自己。

Google的最新财务数据表明,这种变化已经开始。

Google Wall Street的仔细定价(P/E仅17个左右,少于26)微软可以反映出对未来的不确定性,但是它为长期投资者提供了思考的空间:控制Internet门户网站,具有巨大数据,具有剩余的技术实力和财务实力的公司的价值?

对于普通用户而言,巨型技术之间的AI斗争意味着更聪明,更个性化的数字体验。对于整个社会,这是关于信息能力重新分配的深刻变化。

在数字文明的下一章中,Google应该努力重新从广告中介到AI ERA基础设施提供商,从信息信息索引器来看。

当搜索框让位于对话框时,当链接让位于AI的答案时,互联网的下一个黄金时代就会打开。谷歌是一个正在搜寻的帝国,需要在前所未有的自我革命中找到一种新的统治逻辑。回到Sohu看看更多 下一篇:没有了