Hesai的未来在于放开“机器醒来”

作者:365bet网页版 发布时间:2025-09-29 09:43

除了成本外,安全问题始终是LiDAR与纯视觉的重点。

根据数据,特斯拉的FSD系统每百万公里大约有0.15次事故,而1.16 Waymo案件。就事故率而言,特斯拉的事故率约占Waymo的七分之一。

乍一看,纯视觉路线比LIDAR更“安全”。

但是,在表面差距下,统计口径存在很大差异:特斯拉主要报告严重的安全气囊部署事故,并且自动驾驶主要在相对简单的情况下(如车道)运作; Waymo报告了所有事故,并在“绝对无人 +城市复杂道路网络”环境中运作。

“完全不是”功能是L4自动驾驶水平的最重要指标。

L4自动驾驶水平的Sa Larangan,差异 - LiDar和纯视觉之间的技术路径在深度系统的差异中出现。

与复杂的融合路线相比特斯拉纯粹的视觉路线的优势是,以闭环系统数据为驱动的数据更容易,相机图像是独特的输入,并且具有出色的数据一致性。舰队收集的大量实际视觉数据可直接用于训练和优化AI模型,以便以非常快速的复发速度,整个系统可以继续改变,并逐渐被认为更有可能实现这样的人类驾驶。

但是,为了使该模型真正达到人类的水平,需要优化算法模型,而Crussedthis是计算支持它的强大力量,并满足了遵守法规和安全设计要求。

毕竟,对于特斯拉等乘用车,当前使用的自动驾驶技术更准确地说,“辅助驾驶”强调人驾驶员应始终根据需要进行管理和管理。它留下了一个特定的空间在发生意外的情况下进行操作。

对于L4级机器人,由于车辆完全由智能驾驶系统控制,一旦发生事故,负责的生物将完全落在操作员身上。就安全性而言,这是两者之间的最大区别。

因此,Robotaxi公司在汽车公司ARETURN具有纯粹的视野时仍然选择Hesai也就不足为奇了。

Hesya是许多Robotaxi客户。除了新签署的合同外,它还与世界上全球十大机器人公司中的八家建立了合作关系,包括Zoox,Aurora,Apollo,Apollo,Didi,Pony,Pony,Pony,Pony,Wenyuan Zhixing(WRD),Eq。

02

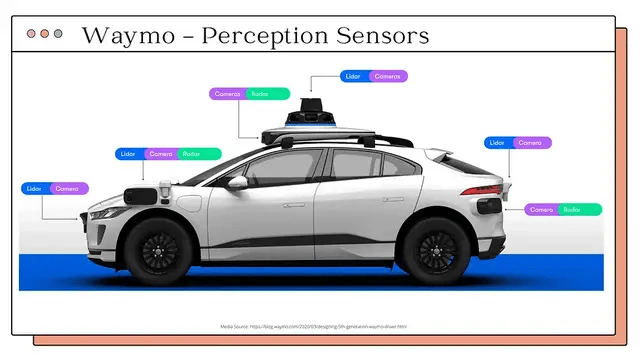

作为多传感器融合路线的基准企业,Waymo驱动程序采用了行业最复杂的建筑:5个帽子(4个长盖 + 1个封闭式盲盖),8个高分辨率摄像头和最新的4d毫米波雷达阵列。系统的云密度高达1500万点/在夜晚,雨水和雾气等极端条件下,仍然可以实现CONDS,以及以厘米水平的环境重建。

在这种哲学上的“越来越内部”的背后,它是一个深厚的绿色,了解L4级系统的“零容忍度”要求,更多地来自管理和监管的压力。

在美国NHTSA(国家公路交通安全管理局)发布的“ L4类自动驾驶系统安全评估指南”中,该指南被“检测到的冗余系统”清楚地列出为基本评估的指标。该指南要求L4级系统应具有“在任何关键传感器故障的情况下保持安全操作”的能力。

该请求本质上建立了L4级系统中LIDAR的“准刚性”状态 - 尽管法规未指定某种类型的传感器,独特的激光雷达精度和环境灵活性使其成为满足冗余要求的最佳解决方案。

SIM依据,欧盟委员会进一步加强了这是2025年3月发布的“汽车行业振兴计划”的一种趋势,该趋势要求L4车辆通过运行到欧盟的L4车辆通过“激烈的时间适应性测试”,包括验证理解场景的能力,例如强烈的降雨,重云,重云和背光。

在这些测试条件下,LIDARS通常具有很难在视觉上匹配的优势。

除了严格的安全性和管理要求外,L4级机器人和乘用车市场中的各种激光雷达位置基本上反映了两个完全不同的商业模式和责任机制。

尽管Waymo等机器人运营商想追求规模,但规模前提是不同的,因为Robotaxi Bears是完全的法律责任和意外风险。如果政府的安全认可,政府将不会以方式赋予权利,保险公司将不提供保险,一个D公众不会努力接受。

在这种情况下,它的业务模型将属于“不允许在道路上→无法测量→成本无法融化→无法获得收入”的恶性循环。

相比之下,汽车的客运市场遵循完全不同的开发逻辑。汽车公司可以从L2级辅助驾驶开始,并通过OTA升级逐渐提高其自动驾驶能力,从而采用“逐渐”的方法。在这种模式下,人们仍在承担驾驶职责,并且系统故障的后果受到控制。

因此,在Fare Carsro的业务模型中,汽车公司可以首先积累用户,然后使用大量的用户数据 + OTA在规模增加后继续修复它们。

特斯拉的FSD开发路径完美地定义了这一模型。

在美国(尤其是加利福尼亚和德克萨斯州),L2系统管理非常放松,只是要求“驾驶员的手可以放在方向盘上”,而无需强制数据报告或对事故的深入研究。

特斯拉利用这种损失使车辆能够在现实世界中高频运行FSD Beta(Beta),这成为“免费测试地点”上的公共道路。因此,数据不断积累,从而逐渐建立了全球皇家车数据收集的最大网络。它的端到端神经网络在某些情况下通过培训大量的驾驶员数据来近乎人类驾驶员的水平。

接近Hesai和Robotaxi并不是技术的成功,而是不可避免的商业模型选择。 Laser Thunderang DA是由Robotaxi选择的,不是因为它比相机 + AI算法“更明智”,而是因为它是“税收税”和“ Access票”。

03

Hesai选择在此时进行香港股票IPO并获得大订单,据说这是“正确的时间”。

从中国和美国的法规的角度来看明智的驾驶的S逐渐改善。在技术层面上,支持L4的集中计算平台增长。 Nvidia Drive Thor是下一代骑行中心计算平台,将在2025年进行质量。该平台的最大计算量可以达到2000台,特别是用于L4级的自动设计。

从时间的角度来看,2026年是L4自动驾驶的关键时间窗口。

但是,Hesai并未完全押注L4轨道。

虽然乘用车市场面临纯粹的视觉效果,但Hoyai正在积极消除封闭式和半锁定的应用程序方案,对LIDAR技术具有自然的好处。自2025年以来,它在B端市场的布局(例如工业自动化,智能物流和港口运营)已大大加速。

一个众所周知的例子是由Wave,AGV(自动导向车辆)和AMR(自动移动机器人)驱动的,成为智能制造的主要组成部分。 HESAI LIDAR产品显示联合国IQUE在这一领域的技术好处。

2025年,AGV/AMR市场的全球规模达到68亿美元,其中约60%的高端产品使用LiDAR作为主要的感知解决方案。 Hesai Mini Lidar的JT系列专门针对这种类型的应用进行了优化,该应用支持±10mm mm的精度定位,并且可以在复杂的高动力场景(例如仓库和制造)中实现稳定的大满贯(即时地图构造和构造)。

同样,港口自动化和其他情况也是LiDAR技术在大型行业中最紧急的应用。与道路环境的复杂性不同,港口作为一个相对封闭的工业环境,为LiDar提供了完美的扩展条件。

在封闭的工业场景中,LiDar在纯视觉解决方案中具有许多不可交易的优势。因为工业环境通常伴随着严重的条件,例如灰尘,毛毛雨和浓烈的光POSURE,LIDAR检测的活性特性提供了在这些条件下保持稳定的性能。

在非管理的交付方面,非式交付的交付是“低速 +封闭/半关闭”情况的常见应用,在覆盖技术的商业化方面已成为重要的成功。没有车辆的新石器时代与新石器时代之间的深入合作是这种趋势的普遍例子。

双方在2021年9月签署了一项战略合作协议,并与HESAI32/PANDARXT系列LIDAR整合有关。 2025年,新石器时代的车辆仍然依靠Hesai和在上海和其他地区运行的商业传感器。

LiDAR能够满足未解决的交付需求的主要原因是交付方案的特殊特征:在动态和复杂的情况下(例如相交和紧密的仓库),视觉理解很容易受到光和积累的影响,但它非常有效。光学雷达减少到小于1米。

从技术角度来看,固态覆盖,自芯片开发的能力的技术以及优化算法的算法的经验,这些算法的算法在车辆激光雷达领域所积累的算法也适用于AGV/AMR,诸如AGV/AMR,不容易获得的交付,以及在某些方面的稳定性(例如ASPERSICES)(例如ASPERSICES)(例如ASPERSICES)(例如ASPERSICES)(例如,在某些方面都可以实现)。

通过同时在许多领域(例如车载车辆,机器人和行业)努力,它可以通过更大规模的生产和销售,加速技术变化以及通过集成链链来进一步降低制造成本。

在2025年,机器人和工业应用的占HESAI总收入的25%,预计该比例将在2026年增加到40%。差异收入结构有效地降低了希望单一MA的风险rket。

HESAI激光雷达多幕科应用程序

从更深入的角度来看,HESAI多轨布局实际上将应对市场变化,并使用Lidaras Primary开发机械理解技术,以避免所有放在车辆上的赌注。

当然,技术是相互关联的。通过在技术上验证和优化不同的应用程序情况,Hoyai在许多垂直领域都建立了技术护城河。背后看到的是在急剧降低成本并大大降低收入利润率的压力下,激光雷达技术被迫从单个应用变为较暗的生态系统。

当激增者带来工厂,港口,物流和城市毛细血管的理解能力时。竞争不再是乘客驾驶技术路线的对与错,而是关于决定下一代代理商如何“可见”和“理解”物理世界的标准和声音,以及更多的AB弄清楚他们是否可以在许多情况下溶解生产能力。

LiDar的未来不是带相机的零和游戏,而是从“昂贵的轮胎商品”变成“机器世界中的通用眼”的转变,可以使机器“唤醒”。回到Sohu看看更多

除了成本外,安全问题始终是LiDAR与纯视觉的重点。

根据数据,特斯拉的FSD系统每百万公里大约有0.15次事故,而1.16 Waymo案件。就事故率而言,特斯拉的事故率约占Waymo的七分之一。

乍一看,纯视觉路线比LIDAR更“安全”。

但是,在表面差距下,统计口径存在很大差异:特斯拉主要报告严重的安全气囊部署事故,并且自动驾驶主要在相对简单的情况下(如车道)运作; Waymo报告了所有事故,并在“绝对无人 +城市复杂道路网络”环境中运作。

“完全不是”功能是L4自动驾驶水平的最重要指标。

L4自动驾驶水平的Sa Larangan,差异 - LiDar和纯视觉之间的技术路径在深度系统的差异中出现。

与复杂的融合路线相比特斯拉纯粹的视觉路线的优势是,以闭环系统数据为驱动的数据更容易,相机图像是独特的输入,并且具有出色的数据一致性。舰队收集的大量实际视觉数据可直接用于训练和优化AI模型,以便以非常快速的复发速度,整个系统可以继续改变,并逐渐被认为更有可能实现这样的人类驾驶。

但是,为了使该模型真正达到人类的水平,需要优化算法模型,而Crussedthis是计算支持它的强大力量,并满足了遵守法规和安全设计要求。

毕竟,对于特斯拉等乘用车,当前使用的自动驾驶技术更准确地说,“辅助驾驶”强调人驾驶员应始终根据需要进行管理和管理。它留下了一个特定的空间在发生意外的情况下进行操作。

对于L4级机器人,由于车辆完全由智能驾驶系统控制,一旦发生事故,负责的生物将完全落在操作员身上。就安全性而言,这是两者之间的最大区别。

因此,Robotaxi公司在汽车公司ARETURN具有纯粹的视野时仍然选择Hesai也就不足为奇了。

Hesya是许多Robotaxi客户。除了新签署的合同外,它还与世界上全球十大机器人公司中的八家建立了合作关系,包括Zoox,Aurora,Apollo,Apollo,Didi,Pony,Pony,Pony,Pony,Wenyuan Zhixing(WRD),Eq。

02

作为多传感器融合路线的基准企业,Waymo驱动程序采用了行业最复杂的建筑:5个帽子(4个长盖 + 1个封闭式盲盖),8个高分辨率摄像头和最新的4d毫米波雷达阵列。系统的云密度高达1500万点/在夜晚,雨水和雾气等极端条件下,仍然可以实现CONDS,以及以厘米水平的环境重建。

在这种哲学上的“越来越内部”的背后,它是一个深厚的绿色,了解L4级系统的“零容忍度”要求,更多地来自管理和监管的压力。

在美国NHTSA(国家公路交通安全管理局)发布的“ L4类自动驾驶系统安全评估指南”中,该指南被“检测到的冗余系统”清楚地列出为基本评估的指标。该指南要求L4级系统应具有“在任何关键传感器故障的情况下保持安全操作”的能力。

该请求本质上建立了L4级系统中LIDAR的“准刚性”状态 - 尽管法规未指定某种类型的传感器,独特的激光雷达精度和环境灵活性使其成为满足冗余要求的最佳解决方案。

SIM依据,欧盟委员会进一步加强了这是2025年3月发布的“汽车行业振兴计划”的一种趋势,该趋势要求L4车辆通过运行到欧盟的L4车辆通过“激烈的时间适应性测试”,包括验证理解场景的能力,例如强烈的降雨,重云,重云和背光。

在这些测试条件下,LIDARS通常具有很难在视觉上匹配的优势。

除了严格的安全性和管理要求外,L4级机器人和乘用车市场中的各种激光雷达位置基本上反映了两个完全不同的商业模式和责任机制。

尽管Waymo等机器人运营商想追求规模,但规模前提是不同的,因为Robotaxi Bears是完全的法律责任和意外风险。如果政府的安全认可,政府将不会以方式赋予权利,保险公司将不提供保险,一个D公众不会努力接受。

在这种情况下,它的业务模型将属于“不允许在道路上→无法测量→成本无法融化→无法获得收入”的恶性循环。

相比之下,汽车的客运市场遵循完全不同的开发逻辑。汽车公司可以从L2级辅助驾驶开始,并通过OTA升级逐渐提高其自动驾驶能力,从而采用“逐渐”的方法。在这种模式下,人们仍在承担驾驶职责,并且系统故障的后果受到控制。

因此,在Fare Carsro的业务模型中,汽车公司可以首先积累用户,然后使用大量的用户数据 + OTA在规模增加后继续修复它们。

特斯拉的FSD开发路径完美地定义了这一模型。

在美国(尤其是加利福尼亚和德克萨斯州),L2系统管理非常放松,只是要求“驾驶员的手可以放在方向盘上”,而无需强制数据报告或对事故的深入研究。

特斯拉利用这种损失使车辆能够在现实世界中高频运行FSD Beta(Beta),这成为“免费测试地点”上的公共道路。因此,数据不断积累,从而逐渐建立了全球皇家车数据收集的最大网络。它的端到端神经网络在某些情况下通过培训大量的驾驶员数据来近乎人类驾驶员的水平。

接近Hesai和Robotaxi并不是技术的成功,而是不可避免的商业模型选择。 Laser Thunderang DA是由Robotaxi选择的,不是因为它比相机 + AI算法“更明智”,而是因为它是“税收税”和“ Access票”。

03

Hesai选择在此时进行香港股票IPO并获得大订单,据说这是“正确的时间”。

从中国和美国的法规的角度来看明智的驾驶的S逐渐改善。在技术层面上,支持L4的集中计算平台增长。 Nvidia Drive Thor是下一代骑行中心计算平台,将在2025年进行质量。该平台的最大计算量可以达到2000台,特别是用于L4级的自动设计。

从时间的角度来看,2026年是L4自动驾驶的关键时间窗口。

但是,Hesai并未完全押注L4轨道。

虽然乘用车市场面临纯粹的视觉效果,但Hoyai正在积极消除封闭式和半锁定的应用程序方案,对LIDAR技术具有自然的好处。自2025年以来,它在B端市场的布局(例如工业自动化,智能物流和港口运营)已大大加速。

一个众所周知的例子是由Wave,AGV(自动导向车辆)和AMR(自动移动机器人)驱动的,成为智能制造的主要组成部分。 HESAI LIDAR产品显示联合国IQUE在这一领域的技术好处。

2025年,AGV/AMR市场的全球规模达到68亿美元,其中约60%的高端产品使用LiDAR作为主要的感知解决方案。 Hesai Mini Lidar的JT系列专门针对这种类型的应用进行了优化,该应用支持±10mm mm的精度定位,并且可以在复杂的高动力场景(例如仓库和制造)中实现稳定的大满贯(即时地图构造和构造)。

同样,港口自动化和其他情况也是LiDAR技术在大型行业中最紧急的应用。与道路环境的复杂性不同,港口作为一个相对封闭的工业环境,为LiDar提供了完美的扩展条件。

在封闭的工业场景中,LiDar在纯视觉解决方案中具有许多不可交易的优势。因为工业环境通常伴随着严重的条件,例如灰尘,毛毛雨和浓烈的光POSURE,LIDAR检测的活性特性提供了在这些条件下保持稳定的性能。

在非管理的交付方面,非式交付的交付是“低速 +封闭/半关闭”情况的常见应用,在覆盖技术的商业化方面已成为重要的成功。没有车辆的新石器时代与新石器时代之间的深入合作是这种趋势的普遍例子。

双方在2021年9月签署了一项战略合作协议,并与HESAI32/PANDARXT系列LIDAR整合有关。 2025年,新石器时代的车辆仍然依靠Hesai和在上海和其他地区运行的商业传感器。

LiDAR能够满足未解决的交付需求的主要原因是交付方案的特殊特征:在动态和复杂的情况下(例如相交和紧密的仓库),视觉理解很容易受到光和积累的影响,但它非常有效。光学雷达减少到小于1米。

从技术角度来看,固态覆盖,自芯片开发的能力的技术以及优化算法的算法的经验,这些算法的算法在车辆激光雷达领域所积累的算法也适用于AGV/AMR,诸如AGV/AMR,不容易获得的交付,以及在某些方面的稳定性(例如ASPERSICES)(例如ASPERSICES)(例如ASPERSICES)(例如ASPERSICES)(例如,在某些方面都可以实现)。

通过同时在许多领域(例如车载车辆,机器人和行业)努力,它可以通过更大规模的生产和销售,加速技术变化以及通过集成链链来进一步降低制造成本。

在2025年,机器人和工业应用的占HESAI总收入的25%,预计该比例将在2026年增加到40%。差异收入结构有效地降低了希望单一MA的风险rket。

HESAI激光雷达多幕科应用程序

从更深入的角度来看,HESAI多轨布局实际上将应对市场变化,并使用Lidaras Primary开发机械理解技术,以避免所有放在车辆上的赌注。

当然,技术是相互关联的。通过在技术上验证和优化不同的应用程序情况,Hoyai在许多垂直领域都建立了技术护城河。背后看到的是在急剧降低成本并大大降低收入利润率的压力下,激光雷达技术被迫从单个应用变为较暗的生态系统。

当激增者带来工厂,港口,物流和城市毛细血管的理解能力时。竞争不再是乘客驾驶技术路线的对与错,而是关于决定下一代代理商如何“可见”和“理解”物理世界的标准和声音,以及更多的AB弄清楚他们是否可以在许多情况下溶解生产能力。

LiDar的未来不是带相机的零和游戏,而是从“昂贵的轮胎商品”变成“机器世界中的通用眼”的转变,可以使机器“唤醒”。回到Sohu看看更多