在七月份放慢金钱和贷款加速的背后

作者:365bet官网 发布时间:2025-08-14 09:45

此外,全球出口冲刺后,外国需求的趋势消退了。随着美国奖励在8月初的奖励关税,全球出口的出口可以结束。同时,根据232次调查,奖励关税和提高关税可以显着推动进口美国水平的平均水平,这可以进一步拖累全球贸易的增长。希望外国需求的趋势可能面临不确定性。国内财政政策在促进努力后可能需要及时努力。如果不断弹奏基于新的政策的金融工具,也值得关注。

7月的资金数据审查,信用和货币供应数据的详细信息如下:

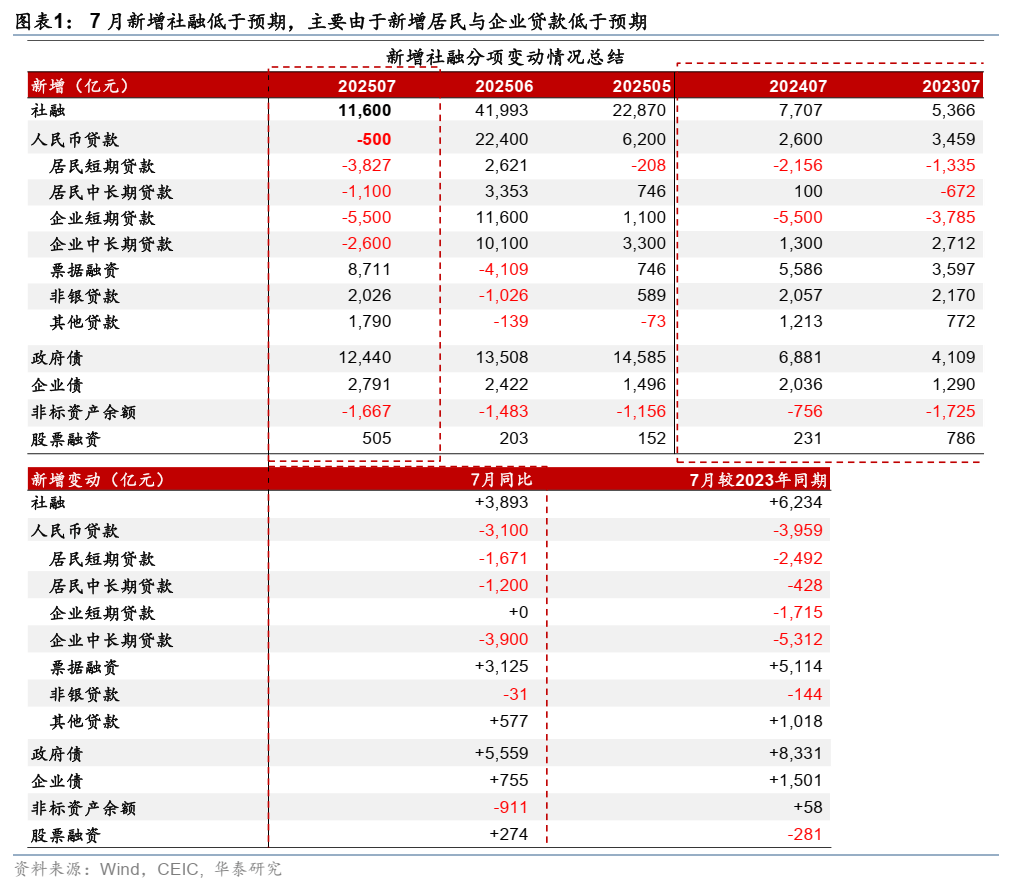

1)7月5日增加了新的元贷款(一致期望彭博社+3000亿元人民币),每年减少3100亿元人民币。结果,今年7月的RMB贷款利率的增长率从6月的7.1%下降了6.9%,这有些干扰由7月需求中的信贷透支,当地债务更换和房地产周期薄弱的因素编辑。详细的子项目,

7月,居民的短期贷款每月下降了3827亿元人民币,同比减少了1671亿元人民币,部分拖入了耐用商品的“新旧”补贴中。例如,7月的年度乘用车的增长率从6月的15%下降到7%; 7月,居民的中期和长期贷款余额减少了1,100亿元月,减少了1,200亿元人民币,这可能反映了最近削弱房地产交易的影响。

7月,企业的短期和长期贷款减少了5500/2600亿元人民币的月份,在去年,短期企业的变化在去年同期是相同的,而中期和长期贷款的同比增长了3900亿元。除了当地债务替代的影响外,它还可能反映在反内部政策的期望下,HAT中型和长期融资需求相对脆弱。从今年的8月到12月,债券替代品的2万亿元人民币的配额仅为1,170亿元,而几乎使用了8000亿元的当地特种债券的配额,几乎使用了。因此,预计在新的RMB贷款上替代当地债务的干扰将减少。

新票据于7月提出,增加了3125亿元人民币,表明银行使用票据增加了数量,而贷款需求则较弱。此外,在7月RMB贷款的子项目中,向居民,企业和非银行金融机构的其他贷款同比增长了577亿元人民币(图1)。

2)7月的新社会融资是116万亿元(彭博联合为1.63万亿元),同比增长3893亿元人民币。查看贷款以外的其他子项目(图1),包括LO在内的非标准特性Ans在7月的信托,委托贷款和未指定的账单减少了1667亿元月,每月的月份,同比下降了911亿元人民币,这主要是由于Belon年的总债务人和笔记,贷款的贷款人数增加了175亿所元。另一方面,7月份的政府债券的净释放为1.24万亿元,增加了559亿元人民币,在7月份的社会融资增长率上贡献了约4.1%的积分。此外,7月份公司债券的余额增长了369亿元人民币,增长了755亿元人民币。它仍然可以通过释放技术变革中的债券来提高它,这可能是企业贷款也具有特定的“拥挤效果”。

3)7月M1年的增长率从6月的4.6%加速到5.6%,这是对激活居民和企业的激活存款和重新提供财产的影响的部分反射低利率。 7月M1年的增长率从6月的4.6%(彭博的一致性为5.2%)上升到5.6%,每月(非年轻)增长率从6月的1.1%降低了0.5%(图7)。一方面,去年同期,禁止对MANU -RE的利率的强度导致了基地的降低。随着利率降低,企业和居民的存款往往会被激活,资产管理和其他物业管理产品的资金可能会有助于提高M1年的增长率。同时,今年的本地替代债券和用于重新添加债券的本地特殊债券的发行也迫使,这也敦促宽阔的金融部门现金流动状况的边缘改善。另一方面,7月份PPI的一年秋季在6月的持平率为3.6%,这表明公司收入仍处于压力下。

增长率7月份的M2年从5月的8.3%增加到8.8%,显着高于彭博联合希望8.3%。经过定期调整后,7月的每月(非年一次)M2增长率从6月的0.6%上升0.9%(图6)。 7月,元人民币存款的余额增加了5000亿元人民币,同比增长1.3万元人民币。其中,公司存款和非银行的同比增长了32009亿元和1.39万亿元,而居民存款则增加了7800亿元人民币。其中,非银行存款在同比期间急剧增加,这可能会因居民的财产返回资本市场而部分加强。另一方面,7月的财政存款余额增加了7700亿元人民币,每月增加了1247亿元人民币。在高基础下,财政存款年度增长的增长率从6月起的23.9%略微下降到23.4%的人将M2逐年增长的增长提高0.04%。

风险警告:中国贸易中的摩擦水平超过了预期,稳定增长的政策强度低于预期。

文章的来源

本文将摘自“ 7月:金钱的速度和贷款的速度”,于2025年8月14日发布

资料来源:选定的安全研究报告,然后返回SOHU查看更多

此外,全球出口冲刺后,外国需求的趋势消退了。随着美国奖励在8月初的奖励关税,全球出口的出口可以结束。同时,根据232次调查,奖励关税和提高关税可以显着推动进口美国水平的平均水平,这可以进一步拖累全球贸易的增长。希望外国需求的趋势可能面临不确定性。国内财政政策在促进努力后可能需要及时努力。如果不断弹奏基于新的政策的金融工具,也值得关注。

7月的资金数据审查,信用和货币供应数据的详细信息如下:

1)7月5日增加了新的元贷款(一致期望彭博社+3000亿元人民币),每年减少3100亿元人民币。结果,今年7月的RMB贷款利率的增长率从6月的7.1%下降了6.9%,这有些干扰由7月需求中的信贷透支,当地债务更换和房地产周期薄弱的因素编辑。详细的子项目,

7月,居民的短期贷款每月下降了3827亿元人民币,同比减少了1671亿元人民币,部分拖入了耐用商品的“新旧”补贴中。例如,7月的年度乘用车的增长率从6月的15%下降到7%; 7月,居民的中期和长期贷款余额减少了1,100亿元月,减少了1,200亿元人民币,这可能反映了最近削弱房地产交易的影响。

7月,企业的短期和长期贷款减少了5500/2600亿元人民币的月份,在去年,短期企业的变化在去年同期是相同的,而中期和长期贷款的同比增长了3900亿元。除了当地债务替代的影响外,它还可能反映在反内部政策的期望下,HAT中型和长期融资需求相对脆弱。从今年的8月到12月,债券替代品的2万亿元人民币的配额仅为1,170亿元,而几乎使用了8000亿元的当地特种债券的配额,几乎使用了。因此,预计在新的RMB贷款上替代当地债务的干扰将减少。

新票据于7月提出,增加了3125亿元人民币,表明银行使用票据增加了数量,而贷款需求则较弱。此外,在7月RMB贷款的子项目中,向居民,企业和非银行金融机构的其他贷款同比增长了577亿元人民币(图1)。

2)7月的新社会融资是116万亿元(彭博联合为1.63万亿元),同比增长3893亿元人民币。查看贷款以外的其他子项目(图1),包括LO在内的非标准特性Ans在7月的信托,委托贷款和未指定的账单减少了1667亿元月,每月的月份,同比下降了911亿元人民币,这主要是由于Belon年的总债务人和笔记,贷款的贷款人数增加了175亿所元。另一方面,7月份的政府债券的净释放为1.24万亿元,增加了559亿元人民币,在7月份的社会融资增长率上贡献了约4.1%的积分。此外,7月份公司债券的余额增长了369亿元人民币,增长了755亿元人民币。它仍然可以通过释放技术变革中的债券来提高它,这可能是企业贷款也具有特定的“拥挤效果”。

3)7月M1年的增长率从6月的4.6%加速到5.6%,这是对激活居民和企业的激活存款和重新提供财产的影响的部分反射低利率。 7月M1年的增长率从6月的4.6%(彭博的一致性为5.2%)上升到5.6%,每月(非年轻)增长率从6月的1.1%降低了0.5%(图7)。一方面,去年同期,禁止对MANU -RE的利率的强度导致了基地的降低。随着利率降低,企业和居民的存款往往会被激活,资产管理和其他物业管理产品的资金可能会有助于提高M1年的增长率。同时,今年的本地替代债券和用于重新添加债券的本地特殊债券的发行也迫使,这也敦促宽阔的金融部门现金流动状况的边缘改善。另一方面,7月份PPI的一年秋季在6月的持平率为3.6%,这表明公司收入仍处于压力下。

增长率7月份的M2年从5月的8.3%增加到8.8%,显着高于彭博联合希望8.3%。经过定期调整后,7月的每月(非年一次)M2增长率从6月的0.6%上升0.9%(图6)。 7月,元人民币存款的余额增加了5000亿元人民币,同比增长1.3万元人民币。其中,公司存款和非银行的同比增长了32009亿元和1.39万亿元,而居民存款则增加了7800亿元人民币。其中,非银行存款在同比期间急剧增加,这可能会因居民的财产返回资本市场而部分加强。另一方面,7月的财政存款余额增加了7700亿元人民币,每月增加了1247亿元人民币。在高基础下,财政存款年度增长的增长率从6月起的23.9%略微下降到23.4%的人将M2逐年增长的增长提高0.04%。

风险警告:中国贸易中的摩擦水平超过了预期,稳定增长的政策强度低于预期。

文章的来源

本文将摘自“ 7月:金钱的速度和贷款的速度”,于2025年8月14日发布

资料来源:选定的安全研究报告,然后返回SOHU查看更多